A muchas personas les pasa lo mismo: el dinero entra, el dinero sale… y al final del mes queda la sensación de que “no sabes en qué se te fue”. No significa que lo estés haciendo fatal. Significa que te falta algo muy normal: una forma sencilla de ver tu dinero con claridad. Ahí es donde entra el presupuesto personal.

Un presupuesto no es vivir a base de recortes ni dejar de disfrutar. Es una herramienta práctica para:

- Saber cuánto puedes gastar sin agobios

- Evitar sustos a final de mes

- Ahorrar, aunque sea poco

- Tomar decisiones con calma y con números

Si estás empezando a ordenar tu economía, esta guía forma parte del contenido base de finanzas personales, donde explicamos los pilares para gestionar tu dinero con sentido común.

Un presupuesto personal es una herramienta que te permite organizar tu dinero.

En la práctica, consiste en anotar de forma clara:

- Cuánto dinero ingresas cada mes

- Cuánto dinero gastas

- Cuánto dinero puedes destinar al ahorro

Todo ello dentro de un periodo concreto, normalmente un mes.

Dicho de forma simple: un presupuesto es una foto real de tu situación económica, que te ayuda a saber dónde estás y qué margen tienes.

No sirve para juzgarte, sino para entenderte mejor con tu dinero.

¿Qué es un presupuesto personal?

Un presupuesto personal es una herramienta que te permite organizar tu dinero.

En la práctica, consiste en anotar de forma clara:

- Cuánto dinero ingresas cada mes

- Cuánto dinero gastas

- Cuánto dinero puedes destinar al ahorro

Todo ello dentro de un periodo concreto, normalmente un mes.

Dicho de forma simple: un presupuesto es una foto real de tu situación económica, que te ayuda a saber dónde estás y qué margen tienes.

No sirve para juzgarte, sino para entenderte mejor con tu dinero.

Un presupuesto personal no sirve para limitarte, sino para entender tu dinero.

Te ayuda a saber cuánto ganas, cuánto gastas y qué margen real tienes para ahorrar sin agobios.

Por qué es importante tener un presupuesto

Tener un presupuesto personal marca la diferencia entre ir improvisando o tomar decisiones conscientes.

Un presupuesto te ayuda a:

- Saber si llegas justo o si tienes margen

- Detectar gastos que no te aportan valor

- Reducir el estrés relacionado con el dinero

- Tomar decisiones sin depender solo de la intuición

Cuando sabes exactamente cuánto ganas y cuánto gastas, el dinero deja de ser una fuente constante de preocupación y pasa a ser algo más manejable.

No necesitas ganar más para empezar a organizarte. Necesitas ver con claridad lo que ya tienes.

Para qué sirve un presupuesto personal

Un presupuesto personal sirve, sobre todo, para dejar de ir a ciegas con el dinero.

No cambia tus ingresos, pero sí cambia la forma en la que tomas decisiones.

Cuando sabes exactamente cuánto ganas y cuánto gastas, el dinero deja de ser una fuente constante de incertidumbre y se convierte en algo más previsible y manejable.

Controlar tus gastos

El presupuesto te permite ver con claridad en qué se va tu dinero mes a mes. Al poner los gastos por escrito, empiezan a aparecer patrones que antes pasaban desapercibidos: gastos que se repiten, cantidades que parecen pequeñas pero no lo son, o partidas que no te aportan tanto como pensabas.

No se trata de dejar de gastar, sino de gastar con más intención y sabiendo el impacto real que tiene en tu economía.

Saber cuánto puedes ahorrar

Muchas personas sienten que no pueden ahorrar porque nunca “les sobra nada”. El presupuesto te ayuda a comprobar si eso es realmente así y a identificar qué cantidad puedes destinar al ahorro sin generar estrés.

Aunque sea una cifra pequeña, incluir el ahorro dentro del presupuesto te permite convertirlo en un hábito estable, en lugar de algo puntual que solo ocurre cuando sobra dinero.

Evitar deudas innecesarias

Cuando no tienes claro cuánto puedes gastar, es fácil acabar recurriendo al crédito para cubrir gastos cotidianos. Un presupuesto te ayuda a anticiparte, a saber hasta dónde puedes llegar y a detectar a tiempo si un mes va a ser más ajustado de lo normal.

De esta forma, reduces el riesgo de endeudarte sin darte cuenta y ganas margen para reaccionar antes de que el problema crezca.

Tomar mejores decisiones financieras

Con un presupuesto, las decisiones dejan de basarse solo en la intuición. Sabes si puedes permitirte un gasto, si es mejor esperar o si necesitas ajustar otra partida antes de hacerlo.

Tomar decisiones con números no significa ser rígido, sino cuidar tu tranquilidad financiera a medio y largo plazo.

No necesitas ganar más para empezar a organizar tu dinero.

Necesitas ver con claridad lo que ya tienes y cómo lo estás usando cada mes.

Tipos de presupuesto personal

No existe un único presupuesto válido para todo el mundo.

El mejor presupuesto es el que se adapta a tu forma de vivir y a cómo recibes tus ingresos.

Estos son los tipos más habituales.

Presupuesto mensual

Es el más común y el que mejor encaja para la mayoría de personas.

Se basa en:

- Ingresos mensuales

- Gastos fijos y variables del mes

- Una cantidad destinada al ahorro

Es ideal si tienes un salario estable y gastos bastante previsibles. Además, facilita la revisión y el ajuste mes a mes.

Una de las formas más conocidas de organizar un presupuesto es la regla 50/30/20, que reparte los ingresos entre gastos esenciales, personales y ahorro.

Presupuesto semanal

En lugar de mirar el mes completo, divides el dinero por semanas.

Puede ser útil si:

- Te cuesta controlar los gastos a largo plazo

- Prefieres tener límites más cortos

- Cobras semanalmente o gestionas el dinero poco a poco

Ayuda mucho a evitar gastar de más al principio del mes.

Presupuesto familiar

Está pensado para hogares donde los gastos se comparten.

Incluye:

- Gastos comunes (vivienda, comida, suministros)

- Gastos individuales

- Ahorro familiar

La clave aquí no es solo el control del dinero, sino la organización y el acuerdo entre las personas que comparten el presupuesto.

Presupuesto con ingresos variables

Es habitual en autónomos o personas con ingresos irregulares.

En este caso, el presupuesto se construye:

- Partiendo de un ingreso mínimo estimado

- Ajustando los gastos a esa cifra conservadora

- Reservando margen para meses más flojos

Este tipo de presupuesto aporta estabilidad incluso cuando los ingresos cambian.

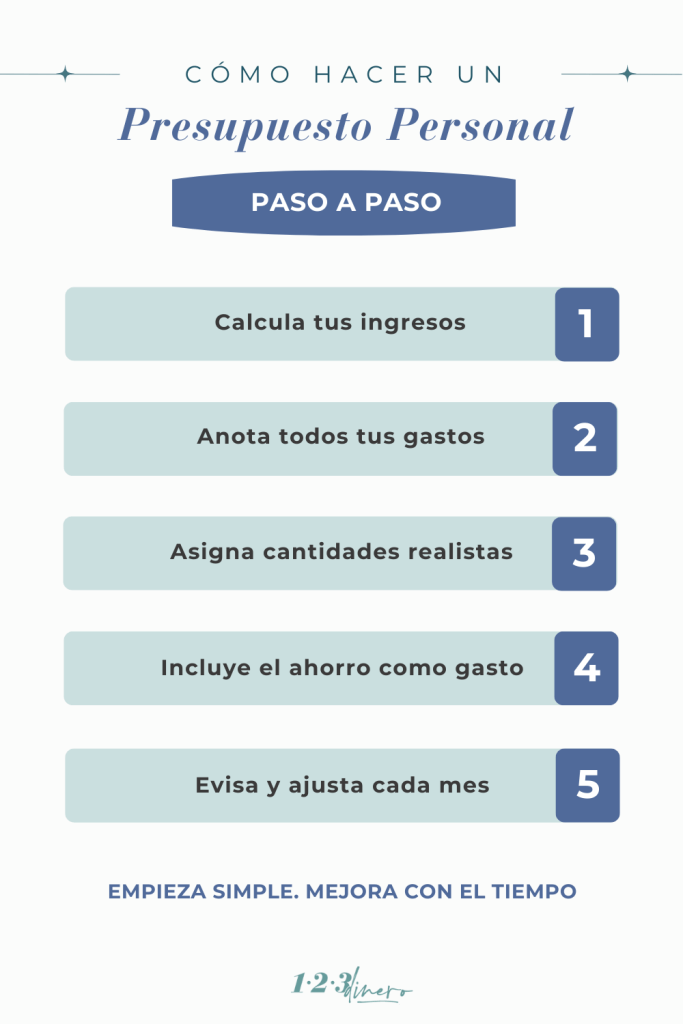

Cómo hacer un presupuesto personal paso a paso

Hacer un presupuesto personal no es complicado, pero sí requiere orden y honestidad.

No se trata de hacerlo perfecto, sino de que refleje tu realidad.

Vamos paso a paso.

Paso 1: Calcula tus ingresos

Empieza por anotar todo el dinero que entra en un mes.

Divide tus ingresos en dos tipos:

- Ingresos fijos: sueldo, pensión, ingresos recurrentes

- Ingresos variables: extras, comisiones, trabajos puntuales

Usa siempre una cifra realista y conservadora. Es mejor quedarte corto que contar con dinero que quizá no llegue.

Este paso es la base del presupuesto: si los ingresos no están bien calculados, todo lo demás se desajusta.

Paso 2: Identifica tus gastos

Ahora toca ver en qué se va tu dinero.

Aquí es importante separar los gastos en dos grupos claros:

- Gastos fijos: alquiler o hipoteca, luz, agua, internet, seguros

- Gastos variables: alimentación, transporte, ocio, compras puntuales

Sé honesto contigo mismo. No se trata de juzgar tus gastos, sino de entenderlos.

Un truco útil es revisar:

- Extractos bancarios

- Pagos con tarjeta

- Efectivo que sueles gastar

Paso 3: Asigna cantidades realistas

Este es el punto donde muchas personas fallan.

Un presupuesto no debe basarse en lo que te gustaría gastar, sino en lo que realmente gastas.

Si intentas reducir todo de golpe:

- Te frustras

- No cumples el presupuesto

- Acabas abandonándolo

Empieza con cifras asumibles y ve ajustando poco a poco.

Un buen presupuesto es realista, no perfecto.

Si no se adapta a tu vida diaria, no lo mantendrás en el tiempo.

Paso 4: Incluye el ahorro como gasto fijo

El ahorro no es lo que sobra al final del mes.

En un buen presupuesto, el ahorro se trata como un gasto más, aunque sea una cantidad pequeña.

Este ahorro te ayudará a:

- Crear un colchón para imprevistos

- Evitar recurrir a deudas

- Ganar tranquilidad

Si quieres profundizar en este punto, puedes ver la guía completa de ahorro, donde te explico cómo empezar incluso con ingresos ajustados.

El ahorro no es lo que sobra a final de mes.

En un presupuesto bien hecho, el ahorro se incluye como un gasto fijo, aunque sea una cantidad pequeña.

Paso 5: Revisa y ajusta tu presupuesto cada mes

Tu presupuesto no es algo cerrado.

Cada mes pueden cambiar:

- Tus ingresos

- Tus gastos

- Tus prioridades

Revisarlo con regularidad te permite:

- Detectar errores

- Ajustar partidas

- Mejorar el control sin agobios

Un presupuesto funciona cuando evoluciona contigo.

Si quieres profundizar aún más en el proceso, en esta guía explicamos paso a paso cómo hacer un presupuesto personal desde cero, con ejemplos sencillos.

Ejemplo de presupuesto personal sencillo

Ver un presupuesto aplicado a un caso concreto ayuda mucho más que cualquier explicación teórica. Por eso, a continuación tienes un ejemplo sencillo y realista de presupuesto personal mensual.

No es un modelo perfecto ni algo que tengas que copiar tal cual. La idea es que entiendas cómo se organiza y luego lo adaptes a tu propia situación.

Ejemplo de presupuesto personal mensual

| Categoría | Tipo de gasto | Cantidad (€) |

|---|---|---|

| Ingresos | — | 1.500 € |

| Vivienda (alquiler) | Fijo | 500 € |

| Suministros | Fijo | 120 € |

| Alimentación | Variable | 300 € |

| Transporte | Variable | 100 € |

| Gastos personales | Variable | 150 € |

| Ocio | Variable | 80 € |

| Ahorro | Fijo | 150 € |

| Total gastos | — | 1.400 € |

Qué nos muestra este ejemplo

Este presupuesto permite ver varias cosas importantes:

- Los gastos fijos están bien identificados

- Los gastos variables tienen un límite aproximado

- El ahorro está incluido como gasto fijo, no como lo que sobra

- Hay margen para ajustar si algún mes cambia la situación

No hace falta que tu presupuesto sea idéntico. Lo importante es que entiendas la lógica y la adaptes a tus números reales.

Cómo usar este ejemplo en tu propio presupuesto

Puedes utilizar este modelo como punto de partida, ajustando las cantidades a tus ingresos reales y modificando las categorías según tu situación. Si tus gastos son distintos o necesitas añadir nuevas partidas, no pasa nada. El presupuesto debe adaptarse a ti, no al revés.

Lo más importante no es que los números coincidan con este ejemplo, sino que el resultado final tenga sentido para tu economía y te resulte fácil de mantener en el tiempo.

Errores comunes al hacer un presupuesto personal

Ser demasiado estricto contigo mismo

Uno de los errores más frecuentes es intentar hacerlo todo perfecto desde el primer mes. Ajustar demasiado los gastos, eliminar por completo el ocio o no dejar margen para imprevistos suele generar una sensación de agobio que acaba pasando factura.

Un presupuesto tiene que ayudarte a organizarte, no a vivir con ansiedad. Si no te permite un mínimo de flexibilidad, es muy difícil que lo mantengas a largo plazo.

No anotar los pequeños gastos

Los pequeños gastos del día a día suelen ser los grandes olvidados del presupuesto. Cafés, compras impulsivas o pagos pequeños parecen inofensivos, pero cuando se repiten acaban teniendo un impacto real en tus cuentas.

Si no los incluyes, el presupuesto deja de reflejar tu situación real y pierde utilidad, porque los números ya no encajan con lo que ocurre en la práctica.

No revisarlo con regularidad

Un presupuesto no es algo que se haga una vez y se olvide. Con el paso del tiempo cambian los precios, los hábitos y, en muchos casos, los ingresos. Si no lo revisas, deja de ser una herramienta útil y se convierte en un documento desactualizado.

Revisarlo de forma periódica te permite corregir pequeños desajustes antes de que se conviertan en un problema mayor.

Abandonarlo al primer fallo

No cumplir el presupuesto un mes es algo normal, sobre todo al principio. Muchas personas lo abandonan en cuanto ven que no han seguido el plan al cien por cien, cuando en realidad ese primer fallo es una oportunidad para ajustarlo.

Un presupuesto funciona cuando se adapta a tu realidad, no cuando se sigue de forma perfecta.

Evitar estos errores es clave para hacer un buen presupuesto y mantenerlo en el tiempo sin frustrarte.

Fallarte un mes no significa que el presupuesto no funcione.

Significa que necesitas revisarlo y ajustarlo. El progreso es más importante que la perfección.

Herramientas para hacer tu presupuesto personal

Para hacer un presupuesto personal no necesitas herramientas complicadas ni conocimientos técnicos.

Lo más importante no es la herramienta que elijas, sino que la uses de forma constante.

Cada persona se organiza mejor de una manera distinta, y eso también se nota a la hora de llevar un presupuesto.

Papel y boli

Empezar con papel y boli es una opción más válida de lo que parece. Es sencilla, directa y muy útil para tomar conciencia real de tus gastos. Al escribirlos a mano, muchas personas se dan cuenta por primera vez de cuánto dinero sale cada mes y en qué se va.

Es una buena opción si prefieres algo visual, no quieres depender de tecnología o estás dando tus primeros pasos con el presupuesto.

Hojas de cálculo

Las hojas de cálculo ofrecen un equilibrio interesante entre simplicidad y control. Permiten ver los números con claridad, hacer ajustes fácilmente y comparar un mes con otro sin complicarte demasiado.

No hace falta crear una plantilla compleja ni dominar fórmulas avanzadas. Con una estructura básica de ingresos, gastos y ahorro es más que suficiente para llevar un buen control.

Apps de control de gastos

Las aplicaciones pueden ser útiles si llevas el móvil siempre contigo y te resulta cómodo anotar los gastos en el momento en que ocurren. Ayudan a centralizar la información y a ver resúmenes mensuales sin esfuerzo adicional.

Entre las aplicaciones más conocidas para controlar gastos se encuentra Fintonic, que permite ver tus movimientos y organizar tu presupuesto desde el móvil.

Eso sí, ninguna app hace el trabajo por ti. Si no registras los gastos con cierta constancia, la herramienta deja de ser útil, por muy avanzada que sea.

Si estás comparando opciones, aquí analizamos las mejores apps de control de gastos según distintas necesidades.

Presupuesto personal según tu situación

No todas las personas parten del mismo punto ni viven la misma realidad económica. Por eso, un presupuesto personal solo funciona cuando se adapta a tu situación concreta y a tu momento vital, no cuando intenta encajar en un modelo ideal.

A continuación te explico cómo enfocar el presupuesto según distintos casos habituales.

Presupuesto personal con ingresos bajos

Cuando los ingresos son ajustados, el presupuesto se convierte en una herramienta básica de control y tranquilidad. En este contexto, el objetivo principal no es ahorrar grandes cantidades, sino asegurarte de que los gastos esenciales están cubiertos y de que el dinero llega a final de mes sin sobresaltos.

Un presupuesto bien planteado te ayuda a priorizar lo realmente importante, a detectar pequeños gastos que pueden desajustar las cuentas y a evitar recurrir a deudas para cubrir gastos cotidianos. Aunque el ahorro sea pequeño, incluirlo dentro del presupuesto refuerza el hábito y aporta una sensación de control muy valiosa.

Presupuesto personal en pareja o familia

Cuando el dinero se comparte, la organización es aún más importante. Un presupuesto en pareja o familiar no solo sirve para ordenar números, sino también para evitar malentendidos y tensiones innecesarias.

En estos casos es clave diferenciar claramente los gastos comunes de los gastos personales y acordar cómo se reparte el dinero. Revisar el presupuesto juntos de forma periódica ayuda a mantener la transparencia y a adaptarlo cuando cambian los ingresos, los gastos o la situación familiar.

Un presupuesto bien organizado no solo mejora la economía del hogar, también contribuye a una convivencia más tranquila.

Presupuesto personal para principiantes

Si nunca has hecho un presupuesto, lo mejor es empezar de forma sencilla. No necesitas muchas categorías ni un control exhaustivo desde el primer día. Al principio, lo más importante es tener una visión general de cuánto ganas, cuánto gastas y si hay margen para ahorrar algo.

Con el tiempo, a medida que te familiarices con tus números, podrás ajustar cantidades, añadir más detalle o cambiar la forma de organizarlo. Un presupuesto sencillo que se usa es mucho más útil que uno perfecto que se abandona.

Preguntas frecuentes sobre presupuesto personal (FAQ)

Estas son algunas de las dudas más habituales cuando empiezas a hacer un presupuesto personal.

¿Cada cuánto tiempo debo revisar mi presupuesto?

Lo más recomendable es revisar el presupuesto una vez al mes. De esta forma puedes comprobar si los gastos reales se ajustan a lo que habías previsto y hacer pequeños cambios antes de que el desorden vuelva a aparecer. Si tus ingresos cambian con frecuencia, revisarlo más a menudo puede ayudarte a mantener el control.

¿Cuánto dinero debería ahorrar según mi presupuesto?

No existe una cantidad exacta que sirva para todo el mundo. La cifra adecuada es aquella que puedes mantener de forma constante sin que te genere estrés. Aunque sea una cantidad pequeña, incluir el ahorro dentro del presupuesto te permite crear el hábito y ganar tranquilidad con el tiempo.

¿Qué hago si no cumplo el presupuesto?

No cumplir el presupuesto un mes es algo normal, sobre todo al principio. En lugar de abandonarlo, lo mejor es revisar qué ha fallado y ajustar las cantidades para el mes siguiente. Un presupuesto no funciona porque sea perfecto, sino porque se adapta a tu realidad.

¿Un presupuesto personal sirve aunque gane poco?

Sí, y en muchos casos es cuando más útil resulta. Cuando los ingresos son ajustados, el presupuesto te ayuda a priorizar gastos, evitar desequilibrios y tomar decisiones con más calma. No se trata de cuánto ganas, sino de cómo organizas el dinero que tienes.

Organizar tu dinero empieza por un buen presupuesto

Un presupuesto personal es una herramienta básica para organizar tus finanzas y reducir la sensación de desorden con el dinero.

No hace falta complicarse ni hacerlo perfecto desde el primer día. Lo importante es empezar con un presupuesto sencillo, revisarlo con regularidad y ajustarlo según tu situación.

Un buen presupuesto no te limita, te da control y tranquilidad.

Empieza hoy con uno adaptado a tu realidad y ve mejorándolo poco a poco.